暦年贈与とは?手続方法や制度の活用に適したケース、注意点などを解説

暦年贈与とは、1月1日から12月31日までの1年間において行われる贈与された財産が110万円以下であれば、贈与税を納めずに済むことを活用した贈与の方法です。暦年贈与を適切に利用することで、生前から相続税対策が可能です。

しかし、やり方をきちんと理解して進めなかった場合、暦年贈与が認められないことがあるため注意が必要です。また、暦年贈与には生前贈与加算というルールがあるため、安易に暦年贈与を行ったり、やり方を間違えたりした場合、贈与税や相続税を支払わなければならないかもしれません。

そこでこのコラムでは、暦年贈与の概要や手続方法、注意点などに加え、暦年贈与と併用できる非課税制度についても解説します。

暦年贈与について知りたい・相続税対策を考えているという方はぜひご覧ください。

- この記事でわかること

-

- 暦年贈与の概要と手続方法

- 暦年贈与を行う際の注意点

- 暦年贈与と併用できる非課税制度

- 目次

暦年贈与とは?

暦年贈与とは、贈与税の仕組み(暦年課税)を利用して非課税で生前贈与を行う方法です。

暦年贈与を上手に使うことで、贈与する人(贈与者)にとって有効な相続税対策となるだけでなく、贈与される人(受贈者)も贈与税を負担せずに済みます。

下記で詳しく見ていきましょう。

年間110万円以下なら贈与税がかからない

暦年贈与を理解するために、まず、贈与税の仕組み(暦年課税)についてご説明します。

贈与税は、下記の計算式で計算した金額が贈与税の課税価格であり、贈与税率をかけたものが贈与税額となります。

1年間に贈与を受けた財産の価格 - 基礎控除110万円 = 贈与税の課税価格

つまり、上記の計算式で計算した贈与税の課税価額が0円もしくはマイナスになった場合、贈与税はかからないことになります。

このようなことから、暦年贈与において、受贈者1人あたりの毎年1月1日から12月31日までの1年間(暦年)の贈与額が110万円以下である場合には、贈与税がかかりません。

贈与税の申告も不要です。

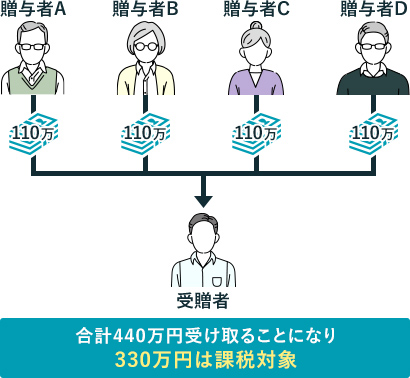

なお、贈与税の基礎控除110万円とは、受贈者1人あたりの上限金額です。もし、複数の人から贈与を受け、その合計額が110万円を超えてしまった場合には、超えた金額に贈与税が課税されますので、注意が必要です。

2023年度税制改正による生前贈与加算ルールの変更

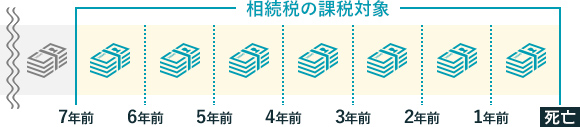

暦年贈与には生前贈与加算というルールがあります。生前贈与加算とは、贈与者の死亡後に財産を相続等した受贈者が、相続開始前の一定期間内に贈与者から贈与を受けていた場合、その贈与財産を相続財産に加算(持ち戻し)して、相続税を計算する制度です。

これは、暦年贈与で贈与税がかからなくても、生前贈与加算の対象期間中に贈与者が死亡した場合には、相続税がかかる可能性があるということです。

加えて、「相続開始前の一定期間」はこれまで「3年間」でしたが、2023年度の税制改正で、2024年1月1日以降に行われる暦年贈与から「7年間」へ延長されました(経過措置あり)。

暦年贈与を行う際の流れ

暦年贈与の具体的な手順は下記です。

- 贈与契約書を作成する

- 銀行振り込みで贈与を行う

- 贈与振込用の口座を管理する

- 贈与金が110万円超の場合は贈与税の申告を行う

贈与契約書を作成する

暦年贈与が行われる際は、やり取りした内容を税務署に対して証明できるよう、贈与者と受贈者の間で贈与契約書を作成しておきましょう。契約には双方の合意が前提となるため、贈与契約書は合意を証明するためにも用いられます。具体的な内容として、「誰が誰に」、「いつ」、「いくら贈与する」などの事柄を明記しておく必要があります。

契約書に記載すべき内容や項目は以下のとおりです。

- 贈与契約書の作成日

- 贈与者(甲)の氏名と住所

- 受贈者(乙)の氏名と住所

- 贈与財産の種類・金額など

- 贈与日

- 贈与対象物の引渡し方法(基本的には銀行振込)

- 贈与者および受贈者の署名捺印(自署で署名し、実印を押印する)

贈与契約書は当事者間で作成しても問題ありません。ただ、公証役場に持ち込んで「確定日付」を入れてもらうとより安心です。確定日付を入れておくことで、「契約書はあとから作成したものではない」ということを証明できるからです。

なお、契約書は2通作成し、贈与者と受贈者の双方が署名捺印したものを贈与者・受贈者それぞれが1通ずつ保管します。

銀行振込みで贈与を行う

贈与契約書を作成し、贈与者・受贈者双方の自筆署名と捺印がなされたのち、贈与を行います。

現金を贈与する場合、現金をそのまま渡すだけでは取引の証拠を残すことができません。

必ず銀行振込を利用するようにしましょう。

贈与振込用の口座を管理する

「毎年いくら」というように、相続税対策も含めて継続的に生前贈与を行っていく場合、贈与の受取り用の銀行口座を開設しておくことをおすすめします。

また、その際、口座開設の書類に押印する印鑑は受贈者の印鑑を使い、受贈者が管理するようにしましょう。

贈与者の印鑑をそのまま銀行届出印にしてしまうと、いわゆる名義預金(贈与したと見せかけるためだけの預金)とみなされてしまうことがあり、暦年贈与としての贈与税の非課税が認められない可能性があるからです。

贈与金が110万円超の場合は贈与税の申告を行う

贈与する金額が年間110万円を超える場合には、贈与税の申告と納税の手続が必要です。

贈与税の申告は、贈与を受けた年の翌年の2月1日~3月15日の時期に税務署に対して行う必要があります。

たとえば、本年の8月20日に受けた贈与については、翌年の2月1日~3月15日のタイミングで贈与税の申告を行います。

なお、申告を行う税務署は、贈与を受けた側の人の住所地を管轄している税務署です。

贈与税申告書は、国税庁のWebサイトからダウンロードするか、税務署の窓口でもらえます。

また、e-Taxでの電子申告も可能です。

暦年贈与を活用するのに適したケースとは?

暦年贈与を活用するのに適した主なケースには、下記の3つがあります。

- 贈与する相手が複数いる場合

- 贈与者が若く健康である場合

- 孫に財産を渡したい場合

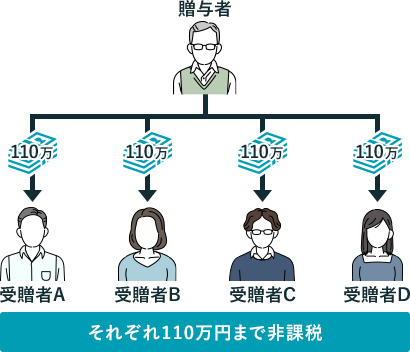

贈与する相手が複数いる場合

贈与する相手(受贈者)が複数いれば、「110万円×受贈者」分の贈与が可能なため、比較的短期間でも多額の贈与が可能です。たとえば、受贈者が4人の場合、1年間で相続財産を440万円圧縮することができ、相続財産の総額を抑えることができます。

ただし、暦年贈与には生前贈与加算ルールがあるため、贈与者の相続開始まで時間の余裕があることが望ましいです。

贈与者が若く健康である場合

暦年贈与は毎年少額ずつ贈与していく方法であり、財産の受渡しに時間がかかります。

また、生前贈与加算ルールがあるため、暦年贈与を開始してすぐに贈与者が亡くなってしまうとメリットを受けられなくなってしまいます。

ですから、暦年贈与の活用を検討するのであれば、贈与者が若く健康である場合が適しているといえるでしょう。贈与者が高齢である、持病がある、という状況における暦年贈与の活用は適さないと考えられます。

孫に財産を渡したい場合

孫に財産を渡したい場合も暦年贈与の活用が向いています。

なぜなら、生前贈与加算ルールの対象となるのは、贈与者の相続発生時に財産を相続等によって取得する人のみだからです。贈与者の相続発生時に財産を取得する予定のない「孫」であれば、相続開始前7年以内に暦年贈与をしても生前贈与加算の対象にはなりません。

ただし、下記の孫については贈与者の相続発生時に財産を取得しますので、生前贈与加算の対象となります。

- 養子縁組をした孫

- 代襲相続人となる孫

- 死亡保険金の受取人である孫

- 遺言書で遺贈される孫

暦年贈与を行う際に注意すべきポイント

暦年贈与を行う際に注意すべき点を確認しておきましょう。

- 定期贈与だとみなされないようにする

- 名義預金だと判断されないようにする

- 相続開始前7年以内の暦年贈与は相続財産に加算される(生前贈与加算)

定期贈与だとみなされないようにする

定期贈与とは、あらかじめ、まとまった財産を1人に贈与することを取り決めて行われた贈与のことを指します。

たとえば、Aさんが「孫であるBさんに600万円を贈与したいが、年間110万円を超えたら贈与税がかかる」と考え、6年に分けて100万円ずつの贈与を実行したとします。

この場合、税務署から「定期贈与」であるとみなされ、贈与額の合計に対して贈与税が課税される可能性があります。贈与者Aさんは暦年贈与をしているつもりでも、毎年同じ時期に・同じ金額を・同じ人に贈与しているからです。

定期贈与と判断されないためには、毎年、時期や金額を変えて贈与することが大切です。

名義預金だと判断されないようにする

名義預金とは、家族名義の銀行口座で、名義人とは異なる人が管理している預金のことを指します。

「相続対策はしたいけれど、子どもが使ってしまうのは避けたい。子ども名義の口座に振り込んでいくけど、通帳は自分が管理して贈与したことにしておこう」。このように考える方もいらっしゃるでしょう。

しかし、贈与は、あげた・もらったという関係が、贈与者と受贈者の間で成立することが必要(民法第549条)であり、贈与税の基礎控除(年間110万円)を適用するには、贈与契約そのものが成立していることが前提です。もし、贈与者が一方的に贈与をして受贈者がその存在を知らない場合や、実際に名義預金を管理しているのが贈与者であるなら、贈与そのものが成立していない状態です。

このように、贈与が成立していないお金が名義預金とみなされた場合、そのお金は贈与者のものであると判断され、贈与者の相続発生時に相続税が課税されてしまいます。

ですから、贈与を行う場合には、受贈者が自分で管理し自由に使える状態の銀行口座に対して振込みを行うようにすることが大切です。

暦年贈与と併用できる非課税制度

暦年贈与と併用できる非課税制度をご紹介します。

配偶者控除

贈与税の配偶者控除とは、住居用不動産を贈与・購入する場合に夫婦間で利用できる制度を指します。婚姻期間が20年以上の夫婦の間で、住居用不動産やその購入費用の贈与があった場合、最大2,000万円まで贈与税が非課税になります。

さらに、暦年贈与と併用すると最大2,110万円まで贈与税が非課税になります。

ただし、夫婦で1回しか利用できず、購入した不動産に実際に住むことが必要です。

なお、贈与税の配偶者控除を適用した部分は、生前贈与加算の対象外です。

住宅資金贈与の特例

住宅取得等資金の非課税の特例とは、父母や祖父母などの直系尊属から住宅取得資金として贈与を受けた場合に、最大1,000万円まで贈与税が非課税になる特例のことです(令和4年以降の非課税枠)。

- 省エネ等住宅の場合:贈与を受けた人ごとに1,000万円まで

- 上記以外の住宅の場合:贈与を受けた人ごとに500万円まで

贈与の対象者は、18歳以上の子どもと孫です。

暦年贈与と併用すれば、最大1,110万円まで贈与税が非課税となります。

なお、住宅資金の非課税制度の適用期限は、令和8年(2026年)12月31日までです(※)。利用を検討されている方は早めのご対応をおすすめします。

- ※ 2026年時点の情報です。

教育資金の一括贈与

教育資金の一括贈与とは、30歳未満の子または孫(所得1,000万円以下)が、父母や祖父母などの直系尊属から教育資金の一括贈与を受けた場合に、最大1,500万円まで贈与税が非課税になる特例のことです。

暦年贈与と併用すれば、最大1,610万円まで贈与税が非課税となります。

なお、贈与者の相続発生時に教育資金の一括贈与の残額がある場合、一定の場合を除き相続税の課税対象になるため、ご注意ください。

また、教育資金の非課税制度の適用期限は、令和8年(2026年)3月31日までです(※)。利用を検討されている方は早めのご対応をおすすめします。

- ※ 2026年時点の情報です。

結婚・子育て資金の一括贈与

結婚・子育て資金の一括贈与とは、直系尊属から結婚・子育て資金の贈与を受けた場合に、最大1,000万円まで贈与税が非課税になる特例のことです。

対象となるのは、18歳以上~50歳未満の子ども・孫に、挙式費用・新生活のための引っ越し費用・出産育児に必要な費用などを贈与した場合です。

暦年贈与と併用すれば、最大1,110万円まで贈与税が非課税となります。

なお、贈与者の相続発生時に結婚・子育て資金の一括贈与の残額がある場合、相続税の課税対象になるため、ご注意ください。

また、結婚・子育て金の非課税制度の適用期限は、令和9年(2027年)3月31日までです(※)。利用を検討されている方は早めのご対応をおすすめします。

- ※ 2026年時点の情報です。

暦年贈与と相続時精算課税は併用できない

贈与税の課税方式には「暦年課税」と「相続時精算課税」の2種類があります。

暦年課税は暦年贈与における課税方式です。

対する相続時精算課税制度は、将来、相続が発生したときにまとめて税金の精算を行う課税方式です。

| 暦年課税 | 相続時精算課税 | |

|---|---|---|

| 税率 | 10〜55% | 一律20% |

| 非課税枠 | 年間110万円まで | 累計2,500万円まで |

| 適用条件 | 特になし | 贈与年の1月1日時点で60歳以上の親または祖父母から、18歳以上の子または孫への贈与 |

| 相続税との関係 | 相続開始前3~7年以内の贈与は、贈与時の時価を相続税に加算 | 相続税の計算時に贈与税を精算。精算時の贈与財産は贈与時の時価で評価される |

| 制度の選択 | いつでも相続時精算課税に変更可 | 暦年課税への変更は不可 |

ただし、一度相続時精算課税を選択してしまうと、暦年課税に戻すことはできません。ですから、利用する際には慎重に検討するのがおすすめです。また、暦年課税に比べて相続時精算課税は複雑なため、どちらの方法が適切かをご自身で判断するのは難しいでしょう。

適切な生前贈与を行いたいのであれば、お早めに専門家に相談されることをおすすめします。

贈与税・相続税の申告は専門家にご相談を

暦年贈与は、贈与税の暦年課税の仕組みを利用した贈与の方法です。

暦年贈与を上手に使えば、受贈者は贈与税を負担せずに済みますし、贈与者にとっては有効な相続税対策になります。

ただ、暦年贈与には生前贈与加算というルールがあるうえ、定期贈与や名義預金とみなされるリスクもあります。 安易に暦年贈与をした場合、多額の贈与税や相続税を支払わなければならない可能性もあり得ます。贈与の目的や贈与予定の財産の内容によっては、暦年贈与と非課税特例を併用する、相続時精算課税制度を選択するといった方法を検討したほうがいいケースもあります。

暦年贈与をお考えの場合、相続税や生前贈与に詳しい専門家に相談されることをおすすめします。

- この記事の監修者

-

- 協力税理士

- 松尾 大志

- 資格:

- 税理士

- 出身大学:

- 高知大学人文学部

相続は、人生における大きな出来事の一つであり複雑な手続きを伴います。たいせつなひとをお送りしたあとで、一定の期間内に様々な作業を行っていかなければなりません。心労を抱えた中での作業は難しいこともあろうかと存じます。相続税申告に関するご不明な点やご不安な点がございましたら、お気軽にお問い合わせください。