相続準備を考え始めたときに知っておくべき5つのポイント

親族が亡くなることは大変つらいことですが、生きている以上いつか訪れます。

まだ大丈夫と思っていても、突然親族が亡くなって悲しむなか、相続手続をすることになり、何をすればよいかわからず、困ってしまうケースも多くあります。

いざ相続となったときに慌てないために、相続の基本的な知識を知っておきましょう。

さらに、相続準備は生前からも行うことができます。

たとえば、相続で親族がもめないようにするために遺言書を作ったり、相続税が少しでもかからないようにするために生前から対策を行っておくことなどです。

相続の準備は、遅すぎることはあっても、早すぎることはありません。まだ大丈夫とは思わずに、早めの準備をおすすめします。

この記事では、知っておくべき相続の基本について弁護士が詳しく解説します。

- この記事でわかること

-

- 法定相続人の範囲

- 相続できる財産とできない財産

- 相続の方法(遺言アリ・ナシ)

- 相続税がかかるケースとその対策

- 目次

相続とは

「相続」とは、人が死亡した場合に、その人が形成(帰属)した財産を、一定の親族に承継させる制度です。

「相続」については、法律上、次のように定められており、人の死亡によって当然に発生するものと考えられています(何の手続もなく、人の死亡と同時に相続が発生します)。

民法第882条

相続は、死亡によって発生する。

(引用:民法第822条)

相続準備を考えたときに知っておくべき5つのポイント

相続準備を考えたときには、次の5つのポイントについて知っておきましょう。

相続では親族同士でもめるケースも多く、もめない相続をするためには、生前から相続の基本的なことについて知っておくことが重要です。

【相続準備を考えたときに知っておくべきポイント】

- 法定相続人は誰かを確認しておく

- 相続される財産を把握しておく

- 財産の分け方を考えておく

- 相続税がかかるのかを確認しておく

- (相続税がかかる場合)相続税対策を行っておく

(1)法定相続人は誰かを確認しておく

相続について考える場合には、まず「法定相続人」は誰になるかを確認しておきましょう。

法律上、死亡した人(財産を相続させる人)のことを「被相続人」、死亡した人から財産などを承継する人のことを「相続人」といいます。

そして、民法によって被相続人の財産を承継する人(相続人)と決められている人のことを「法定相続人」といいます。

被相続人の配偶者は常に「法定相続人」にあたります。

法定相続人にあたる配偶者とは、婚姻関係のある配偶者であることを前提とし、内縁の夫や妻は含まれません(離婚した配偶者も含みません)。

そして、配偶者のほかにも法定相続人がいる場合には、法律上、次のように法定相続人の順位が定められているので、その順位で配偶者とともに相続人となります。先順位の相続人がいない場合には、後順位の人が「法定相続人」になることになります。

第1順位 被相続人の子

第2順位 被相続人直系尊属(被相続人の父母など)

第3順位 被相続人の兄弟姉妹

なお、被相続人の子や兄弟姉妹が被相続人より先に死亡している場合(相続権を失った場合も含む)には「代襲相続」をすることになります。

【代襲相続の例】

- 被相続人の子が法定相続人になるケースで、その子が被相続人よりも先に亡くなっている場合には、その子の「子ども」(被相続人から見て「孫」)が被相続人の財産を相続する。

- 被相続人の子が法定相続人になるケースで、被相続人の子やその子(被相続人から見て「孫」)が被相続人より先に亡くなっている場合には、さらにその「子ども」(被相続人から見て「ひ孫」)が相続する(これを法律上「再代襲相続」といいます)。

- 被相続人の兄弟姉妹が法定相続人になるケースで、その兄弟姉妹が被相続人よりも先に亡くなっている場合には、その兄弟姉妹の「子供」(被相続人から見て「甥・姪」)が被相続人の財産を相続する(※)。

- ※ 被相続人から見て甥や姪も亡くなっている場合には、さらに甥や姪の子が再代襲相続をすることはありません(兄弟姉妹の代襲相続は一代限りとされています)。

これまでの説明をまとめると、「法定相続人」にあたる人は、次のようになります。

【法定相続人にあたる人】

- 被相続人の配偶者

- 被相続人の子

- (被相続人の子がおらず、代襲相続もない場合)被相続人の直系尊属(被相続人の父母など)

- (被相続人の子や直系尊属もおらず、代襲相続もない場合)被相続人の兄弟姉妹

では、「法定相続人」には誰になるのかについては、具体例ごとに見ていきましょう。

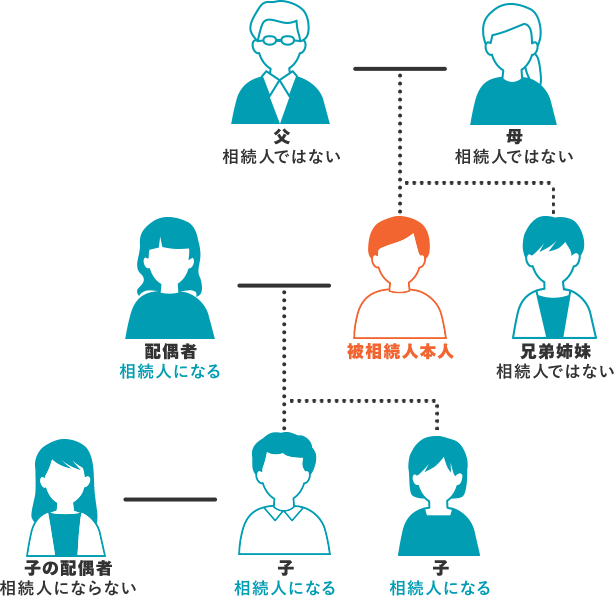

被相続人に配偶者と子どもがいるケース

このケースの場合、被相続人の配偶者と子が「法定相続人」にあたります。

子は実子や養子であるかは問いません。また、非嫡出子(法律上婚姻関係のない男女から生まれ、認知された子)も「法定相続人」にあたります(※)。

- ※ かつては、非嫡出子は嫡出子(法律上婚姻関係のある男女から生まれた子)の相続分の2分の1が相続分であるとされていましたが、2013年9月5日以降の相続より相続分の区別がなくなりました。

このケースの場合で、被相続人の配偶者が被相続人よりも先に亡くなっている(もしくは離婚している)ときには、被相続人の子だけが「法定相続人」にあたります。

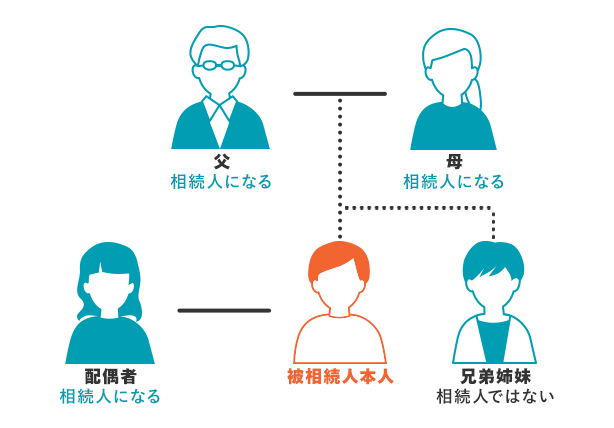

被相続人に子はおらず、配偶者と父母がいるケース

被相続人に子がいないケース(代襲相続もしない場合)では、被相続人の配偶者と父母が「法定相続人」にあたります。

このケースの場合で、被相続人の配偶者が被相続人よりも先に亡くなっている(もしくは離婚している)ときには、被相続人の父母だけが「法定相続人」にあたります。

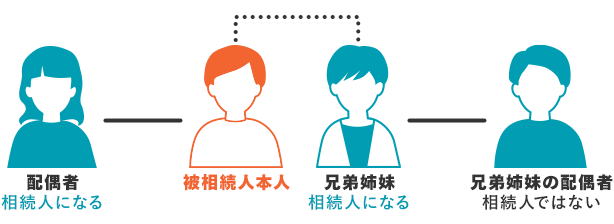

被相続人に子も父母もいないケース

被相続人の子はおらず、さらに父母はすでに死亡しているケース(代襲相続もしない場合)では、被相続人の配偶者と兄弟姉妹が「法定相続人」にあたります。

このケースの場合で、被相続人の配偶者が被相続人よりも先に亡くなっている(もしくは離婚している)ときには、被相続人の兄弟姉妹だけが「法定相続人」にあたります。

(2)相続される財産を把握しておく

次に、相続される財産(被相続人の財産)を把握しておきましょう。

相続される財産は、プラスの財産(例:預金など)もマイナスの財産(例:借金など)も含まれます。

では、相続できるものと相続できないものを具体的に見ていきましょう。

相続できるもの

相続の対象となるのは、被相続人が所有していた財産(プラスの財産・マイナスの財産を含む)です。

プラスの財産

- 現金や預貯金

- 株式などの有価証券

- 投資信託

- 不動産(土地・建物)

- (被相続人が部屋を借りていた場合には)賃借権

- 自動車や貴金属

- ゴルフの会員権

- 特許権や著作権 など

マイナスの財産

- 住宅ローンなどの借金

- 未払いの税金やガス・水道代など

- 保証債務(※) など

- ※ 借金や賃貸などの(連帯)保証人は相続の対象になりますが、身元保証は相続の対象にはならないのが原則です。

相続できないもの

一方、相続できないものとしては、次のものが挙げられます。

| 相続できないもの | 補足 |

|---|---|

| 一身専属権 | その人だけに帰属する権利・義務のことをいいます。 【具体例】 年金や生活保護の受給をする権利や公営住宅を使用する権利など |

| 祭祀財産 | 仏壇やお墓といった祭祀財産は、祖先の祭祀を主宰する者が承継するとされており、相続財産の対象とはならないとされています。 |

| 生命保険金 | 被相続人を被保険者とする生命保険金は受取人が取得するものと考えられており、相続財産の対象にはならないとされています。 ⇒相続人の一人が「受取人」として指定されている場合には、「受取人」と指定された相続人の一人の固有の財産になり、相続の対象にはなりません。 ⇒被保険者による「受取人」の指定がなく、保険の約款により「受取人」が「法定相続人」とされている場合には、法定相続人全員の固有の財産となり、相続の対象にはなりません。それぞれが受け取るべき割合は、あとで説明する法定相続分に従います。 |

(3)財産の分け方を考えておく

次に、財産の分け方を考えておきましょう。

相続による財産の分け方には、基本的に、次の2つの方法があります。

【相続における財産の分け方】

- 相続人間で遺産分割協議を行い、財産を分ける

- 被相続人の作成した遺言書に従い、財産を分ける

相続をスムーズに行いたい場合には、遺言書を作成するのがおすすめです。

現在は相続人(親族)同士が仲よくても、いざ遺産分割協議となると争いになってしまうケースも多くあります。話合いで解決できないと、家庭裁判所に調停や審判を申し立てて遺産分割協議の成立を目指すことになります。

しかし、遺言書を書いておくと、被相続人が自分の残す財産について、希望する分け方どおりに法定相続人に相続させることができますし、相続人(親族)同士の争いを防ぐことにもつながります。

ただ、遺言書を作成する際には、相続人の「遺留分」(いりゅうぶん)に注意しましょう。

被相続人の配偶者、子(代襲相続の場合は孫以下)、直系尊属(父母など)には最低限の遺産を受けとる権利(「遺留分」といいます)が民法で定められています(兄弟姉妹には「遺留分」はありません)。

遺留分は、原則として次で説明する法定相続分の2分の1(相続人が直系尊属のみの場合には法定相続分の3分の1)とされています。

遺留分を侵害した場合(遺言書で遺留分よりも少ない取り分になった場合)には、侵害された遺留分を取り戻す請求ができるとされており、遺言書で遺言を分ける際には、遺留分にも考慮した分け方をすることであとの争いを避けることができます。

①相続人間での遺産分割協議を行い、財産を分ける

遺言書がない場合には、相続人間で遺産分割協議を行い、財産を分けることになります。

相続人間で遺産分割協議を行う場合、基本的に、相続人間で自由に財産を分けることができます。

ただ、財産を分ける割合(法律上「法定相続分」といいます)が法律上決められており、遺産分割協議にあたっては、法定相続分を目安として分けることも多いです。

たとえば、次のケースでは、法定相続分は次のようになります。

【具体例1】相続人が配偶者と子であるケース

法定相続分は、配偶者が2分の1、子が2分の1になります。

子が複数いる場合には、2分の1を人数で分けます(例:子2人の場合4分の1ずつ)。

【具体例2】相続人が配偶者と直系尊属(父母)であるケース

法定相続分は、配偶者が3分の2、直系尊属(父母)が3分の1になります(父母でそれぞれ6分の1ずつ)。

【具体例3】相続人が配偶者と兄弟姉妹であるケース

法定相続分は、配偶者が4分の3、兄弟姉妹が4分の1になります。兄弟姉妹が複数いる場合には、4分の1を人数で分けます(例:兄弟2人の場合は8分の1ずつ)。

【具体例4】相続人が配偶者だけのケース

相続人が配偶者だけのケースでは、配偶者がすべて相続することになります。

②遺言書に従い、財産を分ける

相続人(親族)間での相続トラブルを防ぐためには、遺言書の作成がおすすめです。

親や祖父母に遺言書の作成を進めるのは気が引けるかもしれませんが、「終活」の一つとして遺言の作成を勧めてみるのもよいかもしれません。

一口に「遺言書」といっても、民法上、遺言書には次の3つの種類があります。

【遺言書の種類】

自筆証書遺言:被相続人自身が自筆で作成する遺言書

公正証書遺言:被相続人が口頭で伝え、証人立合いのもと公証人が作成する遺言書

秘密証書遺言:被相続人が作成し、封印したものを公証人と証人に提出する遺言書

それぞれの遺言書のメリットやデメリットをまとめると、次のようになります。

自筆証書遺言

| 作成方法 | 被相続人自身が自書する。氏名・日付・押印が必要 (財産目録はパソコンで作成可能だが、財産目録の毎頁に署名・押印が必要) |

| 証人の有無 | 作成時に証人不要 |

| 費用の有無 | 不要(法務局に保存を申請する場合には必要) |

| 検認の要否 | 家庭裁判所での検認が不要(※) |

| メリット・デメリット | 【メリット】 ・法的に無効になるおそれが低い ・遺言書の紛失や破棄、隠匿、改ざんのおそれがない 【デメリット】 ・作成に手間や費用がかかる |

- ※ 「家庭裁判所での検認」とは、相続人に対し遺言の存在と内容を知らせるとともに、遺言書の内容を明確にして、遺言書の偽造・変造を防止する手続のことをいいます。

公正証書遺言

| 作成方法 | 被相続人本人が公証役場に赴き、公証人に口頭で伝え公証人に作成してもらう |

| 証人の有無 | 作成時に証人が2人以上必要 |

| 費用の有無 | 必要 |

| 検認の要否 | 家庭裁判所での検認が必要(法務局に保存した場合には不要)(※) |

| メリット・デメリット | 【メリット】 ・法的に無効になるおそれが低い ・遺言書の紛失や破棄、隠匿、改ざんのおそれがない 【デメリット】 ・作成に手間や費用がかかる |

- ※ 「家庭裁判所での検認」とは、相続人に対し遺言の存在と内容を知らせるとともに、遺言書の内容を明確にして、遺言書の偽造・変造を防止する手続のことをいいます。

秘密証書遺言

| 作成方法 | 被相続人本人が証書に署名・押印した後、封筒に入れ封印し、公証役場で証明してもらう |

| 証人の有無 | 提出時に証人が2人以上必要 |

| 費用の有無 | 必要 |

| 検認の要否 | 家庭裁判所での検認が必要(※) |

| メリット・デメリット | 【メリット】 ・公証役場に存在記録が残る 【デメリット】 ・形式に不備があれば無効になるおそれがある ・遺言書の紛失や破棄、隠匿、改ざんのおそれがある ・手間や費用がかかる |

- ※ 「家庭裁判所での検認」とは、相続人に対し遺言の存在と内容を知らせるとともに、遺言書の内容を明確にして、遺言書の偽造・変造を防止する手続のことをいいます。

遺言書を作成する場合には、誰が読んでもわかるように、具体的な表現をするように心がけましょう。

たとえば、「不動産は息子に相続させる」とした場合には、被相続人が持っているすべての不動産のことを指しているのか、そのうちの一つの不動産だけを指しているのかわからずに、トラブルになってしまうことがあります。

不動産登記簿(登記事項証明書)上の記載を写すなどし、明確に特定できるようにしましょう。

<コラム> 2020年7月~遺言書を法務局に保管できるようになった!

自筆証書遺言は、紛失しやすい、相続人が見つけにくい、改ざんのおそれなどという問題がありました。

そこで、2020年7月から、次のように、自筆証書遺言を法務局に保管できる制度が始まり、それにより法務局で適正に管理・保管できるようになりました(なお、手数料が必要になります)。

- 原本(遺言した人(被相続人)が死亡してから50年間)

- 画像データ(遺言した人(被相続人)が死亡してから150年間)

(4)相続税がかかるのかを確認しておく

相続税はお金持ちだけの話と思われているかもしれません。

しかし、2013年度の税制改革により、「相続税の基礎控除額」が引き下げられ、2015年1月1日以降の相続から相続税の課税対象者が増えました。

そのため、相続税は課税されないだろうと安心していたら、実は相続税の課税対象だったということが発覚するケースも増えています。

相続税はお金持ちだけの話だとは思わずに、相続税の課税の対象となるかは確認しておくようにしましょう。

課税対象となる相続財産が相続税の基礎控除額を超える場合は相続税の課税の対象となります。相続税の基礎控除額は、次の計算式で求めることができます。

【相続税の基礎控除額】

相続税の基礎控除額=3,000万円+(600万円×法定相続人の人数)

なお、相続税の計算方法については以下のページで詳しく解説していますので、併せてご覧ください。

そして、相続税のかかる財産は、相続したすべての財産にかかるのが原則です。

たとえば、現金や預貯金、株式などの有価証券、不動産、自動車、著作権などです。

また、これらの相続財産に加えて、生命保険金や死亡退職金なども「みなし相続財産」として相続税の対象となります。

加えて、生前贈与された財産も一部、相続税の対象となります。たとえば、相続時精算課税の適用を受けて贈与された財産や相続開始前3年以内に生前贈与された財産です。

まとめると、相続税の対象となる財産は、次のようになります。

| 相続税の対象となる財産 | 例 |

|---|---|

| 相続財産 | ・現金や預貯金 ・株式などの有価証券 ・投資信託 ・不動産(土地・建物) ・(被相続人が部屋を借りていた場合には)賃借権 ・自動車や貴金属 ・ゴルフの会員権 ・特許権や著作権 など |

| みなし相続財産 | ・生命保険金(被保険者の死亡により受け取る保険金) ・死亡退職金(被保険者の死亡により受け取る退職金) ただし、生命保険や退職金は一定の額までは非課税となります(※1) |

| 生前贈与された財産 | ・相続時精算課税の適用を受けて贈与された財産 ・相続開始前3年以内に贈与された財産(※2) |

- ※1 生命保険や退職金の区分ごとに次の計算式で計算した金額は、相続税の対象から除外され非課税となります。(計算式)非課税となる金額=500万円×法定相続人の人数×その相続人の取得した保険金等の合計額/相続人全員が取得した保険金等の合計額

- ※2 税制改正により、2024年1月1日以降の贈与については、相続開始前7年以内に生前贈与されたものである場合に相続税の対象になります。 ただし、同日以降徐々に加算の対象となる贈与が広がっていくことになるので、実際に過去7年分の贈与がすべて加算されるのは2031年に発生した相続からになります。

なお、相続税の申告は、被相続人が死亡したことを知った日の翌日から10ヵ月以内に行うことになっています。10ヵ月もあると思われるかもしれませんが、死亡後には葬儀や財産の整理などやらなければならない手続が多くあり、気づいたら10ヵ月ギリギリだったというケースも多くあります。

(5)(相続税がかかる場合)相続税対策を行っておく

相続税がかかる場合(課税対象となる相続財産が相続税の基礎控除額を超える場合)には、生前から相続税対策を行っておきましょう。

ここでは、相続税対策の主な方法をいくつか説明します。

相続税対策をきちんと行っておくことで、最終的に受ける課税が大きく変わってくることがあります。

生前贈与を行う

生前贈与を行うことで、相続税の節税につながることがあります。

たとえば、贈与で暦年課税制度を選択した場合には、1年間(1月1日~12月31日)における贈与の合計金額が110万円を超えない限りは、原則、課税の対象にはなりません(110万円を超えた部分に課税されます)。

110万円を超えない範囲で生前贈与を少しずつ行っておくことで、相続時点における相続税に対象となる財産を減らすことができ、相続税の節税につながります。

また、贈与には、さまざまな非課税制度があります。次のような非課税制度を利用して贈与しておくことで、相続時点における相続税に対象となる財産を減らすことができます。

| 非課税制度 | 内容 |

|---|---|

| 教育資金の贈与 | 父母や祖父母から教育資金として贈与を受け、一定の要件を満たす場合には、その贈与を受けた価額のうち1500万円までの部分には贈与税が非課税となります。 |

| 結婚・子育て資金の贈与 | 父母や祖父母から結婚・子育て資金として贈与を受け、一定の要件を満たす場合には、贈与を受けた価額のうち1000万円までが非課税となります。 |

| 住宅資金の特例 | 父母や祖父母などから住宅取得・増改築のための資金の贈与を受けた場合に、一定の要件に当てはまれば、最大で1000万円までの非課税を受けることができます。 |

| 配偶者控除の特例 | 婚姻期間20年以上の夫婦の間で居住用不動産または居住用不動産を取得するための金銭の贈与があった場合には、一定の要件に当てはまれば、贈与税の申告をすることにより基礎控除額110万円のほかに最高2000万円までの配偶者控除を受けることができます。 |

<コラム> 相続税と贈与税を一体化する税制への改正が行われる可能性があります

令和3年税制大綱によれば、現行の贈与税制度を見直して、相続税と贈与税を一体化する税制改革が行われる可能性が指摘されています。

現在、日本では死亡前3年以内の贈与は相続税の対象とし、それより前は贈与税の対象としています。しかし、2024年以降は7年以内と延長されることになりました。今後も贈与税制度の見直しにより、アメリカやヨーロッパを参考に生前の贈与を相続税の対象とする期間が延びる可能性があります。

生命保険の非課税限度額を利用する

生命保険の非課税限度額(一人あたり500万円)を利用することで、相続税の節税を行うことができます(被相続人を被保険者とし、受取人が相続人のケース)。

たとえば、法定相続人が子2人であるケースで遺産が5200万円のケースで考えてみましょう。

すべて預金で相続した場合には、基礎控除額は4,200万円(3,000万円+600万円×法定相続人2人)となり、1,000万円が相続税の課税対象となります。

一方、5,200万円のうち、基礎控除額を超える1,000万円を子2人それぞれに生命保険金として500万円ずつ残した場合(預金で4,200万円を残した場合)見てみましょう。

この場合、預金は基礎控除額4,200万円で相続税の対象外となります。そして、生命保険金として残した1,000万円も生命保険の非課税制度(一人あたり500万円)によって1,000万円分が非課税となります。

預金(現金)としてではなく、生命保険金として残しておくことで、相続時点における相続税に対象となる財産を減らすことができ、相続税の節税につながります。

また、生命保険金は、相続発生時に支払われることになりますので、相続税の納税資金としても使うことができます。

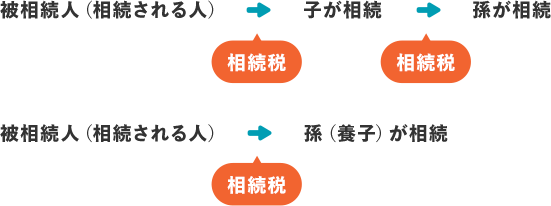

養子縁組により法定相続人を増やす

養子縁組により法定相続人を増やすことも、相続税の節税につながります。

そもそも法定相続人を増やすことで、相続税の基礎控除額を増やすことができます。

また、孫を養子縁組することで、相続の回数(相続税のかかる回数)を減らすことができます(なお、養子に相続する場合には、相続税額が2割加算されます)。

具体的には、次のようになります。相続税がかかる回数を減らすことで、相続税の節税につながります。

なお、民法上は何人でも養子にすることはできますが、相続税の取扱いでは、次のとおり、考慮できる養子の数には制限があります。

- 実子がいる場合「実子+養子1人」まで

- 実子がいない場合「養子2人」まで

- 遺言・遺産相続に関する

ご相談は何度でも無料 -

【まとめ】スムーズな相続には生前からの準備が重要!相続税対策も忘れずに!

今回の記事のまとめは次のとおりです。

●相続準備を考えたときに知っておくべき5つのポイント

- 法定相続人は誰かを確認しておく

- 相続される財産を把握しておく

- 財産の分け方を考えておく

- 相続税がかかるのかを確認しておく

- (相続税がかかる場合)相続税対策を行っておく

●相続準備として遺言書を作成しておくことがおすすめです。遺言書を書いておくことで、被相続人の希望する分け方どおりに相続することができますし、相続人(親族)同士の争いを防ぐことにもつながります。

●課税対象となる相続財産が相続税の基礎控除額を超える場合は相続税の課税の対象となります。相続税の基礎控除額は3,000万円+(600万円×法定相続人の人数)で計算します。

●相続税対策としては、主に、1.生前贈与を行う、2.生命保険の非課税限度額を利用する、3.養子縁組により法定相続人を増やすなどの方法がある。

相続の準備を失敗してしまうと、相続でもめたり、想定外に相続税がかかってしまうことになるおそれがあります。相続準備で失敗しないためには、相続について取り扱っている弁護士や、相続税については税理士へご相談することをおすすめします。

「残された相続人が遺産でもめないようにしたい」「自分で遺産の分け方を指定したい」という方は、遺言書の作成を検討するとよいでしょう。

アディーレ法律事務所は、遺言書作成について積極的にご相談・ご依頼を承っております。

「もしうまくいかなかったら弁護士費用無駄になってしまうんじゃない?」

ご安心ください、アディーレには損はさせない保証というものがあります。

すなわち、アディーレ法律事務所では、弁護士にご依頼いただいたにもかかわらず、結果として一定の成果を得られなかった場合、原則としてお客さまの経済的利益を超える費用はご負担いただいておりません。(※)

なお、ご依頼いただく内容によって、損はさせない保証の内容は異なりますので詳細はお気軽にお問合わせください。

- ※ 委任契約の中途に自己都合にてご依頼を取りやめる場合、成果がない場合にも解除までの費用として、事案の進行状況に応じた弁護士費用等をお支払いただきます。

相続に関するご相談は何度でも無料です。

遺産相続や相続放棄でお悩みの方は、アディーレ法律事務所にご相談ください。

- この記事の監修者

-

- 弁護士

- 橋 優介

- 資格:

- 弁護士、2級FP技能士

- 所属:

- 東京弁護士会

- 出身大学:

- 東京大学法学部

弁護士の職務として特に重要なことは、「依頼者の方を当人の抱える法的問題から解放すること」であると考えています。弁護士にご依頼いただければ、裁判関係の対応や相手方との交渉などは基本的にすべて弁護士に任せられます。私は、弁護士として、皆さまが法的な心配をせず日常生活を送れるように、陰ながらサポートできる存在でありたいと考えています。